Moneda euro va ramane preferata pentru creditare, in ciuda incercarilor Bancii Centrale de a limita imprumuturile in valuta, au explicat marti mai multi presedinti de banci straine in cadrul unui seminar organizat la Bucuresti de Financial Times. Explicatia e simpla: romanii depun lei pe perioade mult mai scurte de timp decat perioada pentru care sunt solicitate imprumuturile. "Foarte rar vad depozite pe perioade mai mari de un an. In asemenea conditii, cum sa dai imprumuturi pe 30 de ani?", se intreba Mihai Bogza- Bancpost.

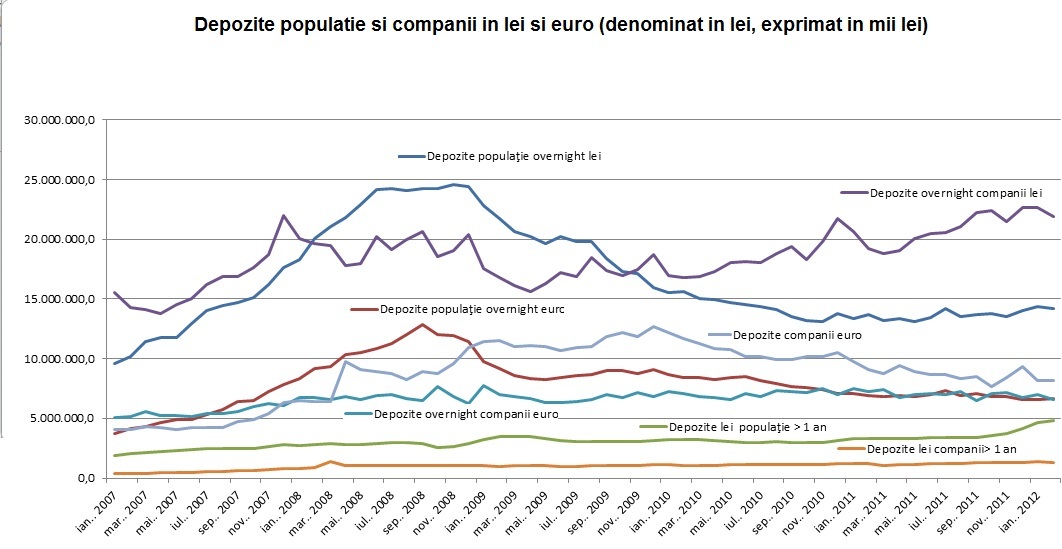

Vezi in text grafice cu tipurile de depozite si de credite acordate de banci, pe valute si maturitati

Depozitele companiilor in lei se aflau la sfarsitul lunii ianuarie 2012 cel mai bine plasate ca volum, in vreme ce populatia a renuntat pe perioada crizei la o buna parte din economiile in lei incepand din ianuarie 2009. E drept, precautia, nivelul dobanzilor sau alte motive personale fac ca volumul depozitelor in lei pe perioade mai mari de un an sa creasca in ultimele 3 luni, chiar daca ramane la un nivel foarte scazut care nu poate constitui o baza consistenta de creditare.

Influente mari in acest sens o are si nivelul cursului de schimb, romanii fiind foarte sensibili la volatilitatea raportului leu/euro.

Miscarea de crestere a cursului de schimb spre pragul de 4,4 lei pentru un euro ar putea sustine strategia BNR pentru incurajarea creditarii in lei.

Daca un credit de consum in euro ar avea asociata o rata lunara de circa 200 euro, cresterea cursului la o medie de 4,4 lei/euro, ar insemna o crestere a ratei lunare de plata cu circa 30 de lei (6,8 euro).

Pe partea de creditare, lucrurile nu stau fundamental diferit. Companiile sunt beneficiarele celui mai mare volum de credite, populatia inregistrand cresteri doar pe segmentul imobiliar. Dar, vorba lui Bogza, daca ai depozite pe 3 luni, de unde sa sustii imprumuturi pe 30 de ani?

Citeste aici si o analiza despre creditarea in franci elvetieni. De unde a pornit nebunia, cine a introdus-o in Romania si cum a luat sfarsit

E drept, creditarea in valuta isi are riscurile ei. Creditul ipotecar in valuta va fi acordat cu mult mai multa atentie iar bancile vor fi obligate sa dea clientilor exemple care sa arate cu claritate cum pot afecta modificarile cursului de schimb cuantumul ratelor. BCE propune ca bancile sa fie obligate sa le mai arate clientilor ce se va intampla cu ratele lor daca dobanda creste cu peste 2 puncte procentuale si sa ruleze "cel mai rau" scenariu care s-ar putea materializa.

- BNR a mai incercat limitarea creditarii in valuta si in trecut

August 2004- Martie 2006

Majorarea RMO pentru pasivele în valută diferenÅ£iat după scadenţă. Pentru pasivele în valută cu o scadenţă mai mare de 2 ani este majorată de la 0% până la valoarea de 40%. Pentru pasivele cu o scadenţă mai mică de 2 ani, RMO a fost majorat de la 25% la 40%;

Februarie 2004 -August 2005

Reglementări pentru descurajarea creditării (lei ÅŸi valută): limitarea gradului de îndatorare (30/35/40%) ÅŸi a nivelului valorii garanÅ£ii în total credit (75%).

Septembrie 2005

- Limitarea expunerilor instituÅ£iilor de credit (persoane juridice române) reprezentând credite în valută acordate persoanelor fizice ÅŸi companiilor la maximum 300% faţă de fondurile proprii (după deducerea provizioanelor specifice de risc de credit);

- ClienÅ£ii persoane fizice care nu dispun de venituri certe în aceeaÅŸi monedă cu împrumutul contractat nu pot fi încadraÅ£i de instituÅ£iile de credit decât în cel mult categoria de performanţă financiară B;

Februarie 2008

Stabilirea în mod diferenÅ£iat a coeficienÅ£ilor de provizionare pentru creditele acordate în valută sau indexate la cursul unei valute acordate persoanelor fizice expuse la riscul valutar;

August 2008

Luarea în considerare a riscului de rată a dobânzii ÅŸi a riscului de curs de schimb pentru stabilirea gradului maxim de îndatorare (stabilit la nivel individual prin folosirea modelelor interne de risc).

No comments:

Post a Comment